Dando sequência a série de textos destinados à complementar os temas explorados anteriormente, hoje falaremos sobre as armadilhas do uso do cartão de crédito 💳 e também sobre como usá-lo ao nosso favor🤑.

Um dos aparelhos superpráticos que mencionei no post👉 “Cinco utensílios domésticos que você deveria ter em casa“, foi adquirido por meio de pontos acumulados no programa de benefícios do meu cartão de crédito. Não sou consultora e muito menos tenho formação na área de economia, apenas vou te contar sobre o meu jeito de lidar com o cartão de crédito, que é baseado na minha experiência e na leitura das orientações de especialistas tanto em economia doméstica quanto em finanças em geral. Se você achar pertinente, fique à vontade para seguir a minha forma de usar. Veja a descrição abaixo👇.

- Escolha muito bem qual o tipo de cartão que você quer adquirir pois há muitos deles oferecidos pelos bancos. Eu selecionei aquele que não tem anuidade.

- Não faço coleção de cartões. Eu tenho apenas 2 (de bandeiras diferentes), mas uso apenas um deles. O outro eu só uso no caso do primeiro não ser aceito ou quando não disponho de outra opção para efetuar o pagamento.

- Sempre pago o valor integral da fatura mensal respeitando o dia do vencimento. Eu coloquei o pagamento da fatura em débito automático no meu banco para não ter perigo de atrasar e ter que pagar multa ou juros. A partir de 1 dia de atraso você já paga multa (pode chegar a 2%) além dos juros por atraso (pode chegar a 1%). Isso tudo em um único mês. Os juros do cartão são altíssimos. Para você ter uma ideia, a taxa de juros do cartão de crédito é de aproximadamente 300% ao ano! Por isso, NUNCA PAGUE O VALOR MÍNIMO DA FATURA DO CARTÃO! Não ceda à tentação de pagar o valor parcial e entrar no Crédito Rotativo, ou seja, você vai pagar em torno de 15% de juros ou mais sobre o valor que você deixou de pagar nesse mês e mais o valor do fatura que você tem que pagar no próximo mês. Saia fora desta enrascada, ou melhor, nem entre nela!

- Não pago contas como, água, luz, telefone com o cartão de crédito. As administradoras dos cartões pagam essas contas no dia certo do vencimento para que os serviços não sejam suspensos ou cancelados, além de evitar a cobrança de multa por atraso (cada conta tem uma data diferente de vencimento, inclusive do vencimento do seu cartão). Para desfrutar dessa tranquilidade e conveniência do pagamento em dia, você tem que pagar uma taxa cobrada pelo serviço. No final, você acaba pagando um valor a mais todos os meses que, com um pouco de organização, poderia não existir .

- É muito importante definir o limite do seu cartão. Isso evita que a “gastadeira” extrapole o orçamento ao confundir o valor do limite do cartão com o seu rendimento. De acordo com os orientadores financeiros, o ideal é definir o limite entre 30 e 50% da sua renda mensal líquida (valor obtido depois dos descontos na folha ou, no caso de trabalhador autônomo, depois do pagamento dos impostos).

- O cartão de crédito é a minha última opção nas compras. A 1ª opção é o pagamento em dinheiro para ter o poder da negociação (em compras online, muitas lojas oferecem um bom desconto quando você paga por boleto à vista). A 2ª opção é usar o cartão de débito, pois muitos estabelecimentos oferecem um “descontinho” no valor do produto ou serviço. Lanço mão da 3ª opção quando a forma de pagamento (dinheiro, débito ou crédito) não interfere no preço do produto vendido.

- Quando parcelo o valor da compra no cartão de crédito, verifico o número de parcelas que mantém o valor sem juros, isto é, o preço total do produto dividido sem nenhuma porcentagem de acréscimo no valor das parcelas. Mesmo quando há essa alternativa de parcelamento em “12X sem juros no cartão“, somente opto por ela quando o produto é indispensável e de alto preço, como uma geladeira ou um fogão, por exemplo. Ademais, parcelo em 3X e, no máximo em 6X (eventualmente), para não me perder no planejamento de gastos.

- Para manter o controle, coloco o vencimento da fatura do cartão o mais próximo do dia do pagamento do salário dando a prioridade à quitação da fatura.

- É legal consultar o extrato do cartão semanalmente, pois pode haver gastos indevidos em meu nome, pagamento duplicado devido à algum problema no site de compra ou na maquininha de cartão do lojista.

- Uma maneira vantajosa de usar o cartão é fazer as compras depois da data do fechamento da fatura, pois posso ganhar até 30 dias para pagar, mesmo comprando no “crédito à vista”. Por exemplo: quando o vencimento da fatura é o dia 10, a administradora do cartão fecha a quantia a ser paga alguns dias antes, ou seja, dia 05. Se você comprar algo no dia 06, o valor entrará na conta da próxima fatura. Assim, você paga somente no mês seguinte o preço à vista (com desconto!).

- Aproveito os programas de descontos e vantagens disponíveis para o meu cartão e tenho benefícios com a troca dos pontos acumulados. Há programas exclusivos para os correntistas de alguns bancos, bem como há aqueles que somam maiores pontuações de acordo com a loja conveniada.

Vale à pena pesquisar cada condição e decidir qual tipo de programa é mais proveitoso. Mas, antes de falar mais sobre os programas, vamos para música🎸.

Hoje temos o ex- Titã Nando Reis com a música “Me Diga“.

Depois da canção, voltemos ao nosso papo. Vou citar alguns programas de benefícios oferecidos por diferentes bandeiras de cartões e deixar os seus links para que você possa se inteirar sobre o assunto:

👉Elo

Há também os programas que você pode aderir usando o cartão do seu banco, de acordo com a bandeira que você escolheu. Para isso, cadastre o cartão e comece a juntar pontos para trocar por produtos online, de lojas físicas como supermercados e farmácias, hospedagem, aluguel de carro, combustível em postos conveniados ou pacotes de viagem.

Separei 3 programas com diversas possibilidades de troca para você comparar. Clique nos links abaixo👇para dar uma olhadinha.

👉LATAM Pass (até o final de 2019 esse programa chamava-se Multiplus)

👉Dotz

Há outros programas oferecidos por aí, mas vou falar sobre o programa que eu uso na prática e contar como faço para usufruir dos benefícios do Dotz.

Eu aderi ao programa pelo cartão de crédito oferecido pelo meu banco. Conforme a bandeira e o modelo do cartão há uma determinada equivalência em pontos. Mas, em média, a cada R$1,00 gasto, você acumula 1 Dotz, com validade entre 24 a 36 meses.

Se a compra é feita em lojas parceiras, o acumulo é maior pois os Dotz do cartão são somados com os Dotz oferecidos pelo parceiro. Por exemplo, nas compras online nas lojas a seguir, faça as contas dos Dotz que você pode somar a cada R$ 1,00 gasto, além da pontuação de 1 para 1 do cartão (dados pesquisados e atualizados em 08/07/20).

Veja as quantidades de Dotz somados a cada real gasto nas lojas abaixo👇

✅Americanas: 2 Dotz

✅Magalu, Casas Bahia e Netshoes: 3 Dotz

✅Amazon: 4 Dotz

✅Extra: 5 Dotz

✅Renner: 6 Dotz

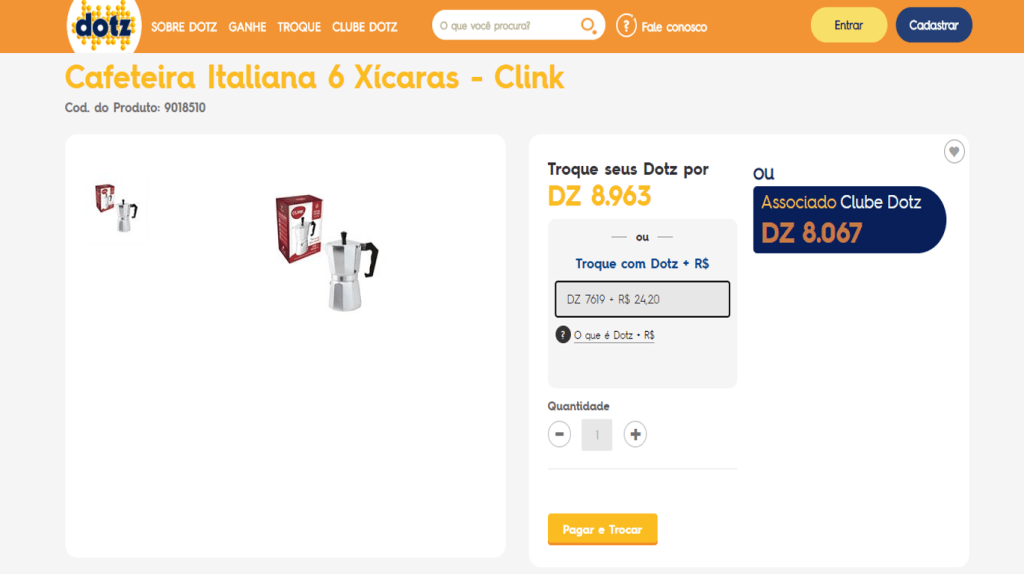

🪙 Depois de juntar determinada quantidade, pesquiso quanto vale o produto que eu gostaria de comprar em Dotz para fazer a troca de pontos no site. Por exemplo: Você juntou 9.000 Dotz e quer comprar uma Cafeteira. Acesse o site neste 👉LINK , clique em “categorias“, escolha “utilidades domésticas” e pesquise “Cafeteira“.

🪙 Veja que na foto abaixo👇 (retirada do site e meramente ilustrativa) como é possível trocar 8.963 Dotz por uma Cafeteira Italiana ou então, 7619 Dotz desembolsando mais R$24,20 para adquirir o produto.

🪙 Quando resolver trocar, lembre-se que os valores mudam de tempos em tempos e o preço de hoje pode não ser o preço de amanhã. Além disso, atente-se para as promoções e descontos do dia!

🪙 Você também pode optar por pagar contas de água, luz, gás ou telefone com os seus Dotz. Por exemplo, se você vai pagar uma conta de R$80,00 será preciso gastar 7.273 Dotz (valores sujeitos à variações). Como eu fiz essa conta? Acessei este 👉LINK, cliquei no botão “Quantos Dotz eu preciso?” e inseri o valor da conta para o sistema fazer a simulação. Desta maneira, você pode testar diferentes possibilidade de troca e verificar a melhor maneira de fazer a troca para economizar. Não se esqueça de ler atentamente as “Regras de Uso” disponíveis no mesmo link para saber se a conta que você quer pagar é elegível.

🪙 Há outras opções interessantes para usar como, recarregar seu celular, trocar por passagens ou por diversos tipos de entretenimento e, até mesmo, fazer cursos sem ter que colocar a mão no bolso. Dê uma olhadinha nos links e veja se compensa para você trocar agora, juntar por mais tempo ou fracionar a troca por categorias diferentes.

😳Mas, ATENÇÃO!!!😳

☝️ Não entre na armadilha de aumentar os gastos no cartão de credito para ganhar mais pontos!

☝️ Se for comprar algo que precisa, procure as lojas e parceiros que ofereçam mais Dotz por Real gasto.

☝️ Fique atenta para seus Dotz não expirarem e você perder a oportunidade de trocá-los.

☝️ Se você administra mais cartões na família (além do seu, o do seu marido ou do filho) concentre a pontuação do Dotz em apenas um deles (normalmente está associado ao CPF cadastrado). Assim, você não dilui a pontuação e acumula mais rapidamente.

Além do meu primeiro depilador elétrico, que mencionei nesse 👉post, também adquiri outros produtos para minha casa pagando com Dotz. Dentre eles estão: Cafeteira Elétrica, Espremedor de frutas, Jogo de lençol, Compras em supermercado e Livros diversos.

Então, não perca tempo!

Comece organizando as suas contas mensais colocando tudo na ponta do lápis ✍️ para descobrir o seu Custo de Vida (entre nesse 👉post e leia as dicas sobre o meu bloco das contas). Veja como você pode ganhar mais (fazendo renda extra), gastar menos (deixando de gastar com coisas supérfluas) e reorganizar os gastos com cartão de crédito e débito (aproveite as dicas daqui do post).

À princípio, talvez não sobre nenhum “dim dim“, mas fazendo tudo certinho, há enormes chances de começar a sobrar uma grana para a sua Reserva de Emergência (dinheiro guardado e aplicado em algum investimento para ser usado APENAS nas ocasiões de imprevistos ou de urgência). A reserva tem a finalidade de salvar seu orçamento durante os árduos momentos da vida e te dar um respiro para poder resolver a situação.

Eu sei que em tempos de crise é difícil falar em sobra de dinheiro, mas quem já seguia esses hábitos, com certeza não está passando tanto aperto neste momento. Mas nunca é tarde para reconhecer as pequenas falhas que prejudicam o nosso futuro e nos comportarmos de outra maneira para reparar os enganos (achei esse 👉 post legal para quem se descontrolou e entrou na furada do juros do cartão). E bora seguir em frente!👊

🎧Audioblog🎧

Espero ter ajudado compartilhando as minhas experiências e passando informações que podem ser novidades e, principalmente, úteis para você. Se você já sabia de tudo isso, ótimo! Aproveite e passe “prasamigas! A vantagem é que as dicas ficam registradas aqui no blog Cresce e Aparece! e liberadas para consultar quando quiser😉.

Abração e até o próximo domingo!☺️